ШШЕуРИФП здбЁЙЩ Ъ§ОнжааФ ааЧщжааФ зЪН№СїЯђ ФЃФтНЛвз

ПЭЛЇЖЫ

ЁЁЁЁаТРЫВЦОбЖ ЛЊКъПЦММ(9.560, -0.97, -9.21%)ЩЯжмХћТЖЁЖЗЂааЙЩЗнМАжЇИЖЯжН№ЙКТђзЪВњВЂФММЏХфЬззЪН№дЄАИЁЗЕШЙЋИцЃЌФтвд7.7дЊ/ЙЩЕФМлИёЃЌЪеЙКМЊАВіЮЬЉПЦММЙЩЗнгаЯоЙЋЫО100%ЙЩШЈЃЌБъЕФзЪВњНЛвзМлИёднЖЈЮЊ7.8вкдЊжС8.4вкдЊЃЌЭЌЪБФтЗЧЙЋПЊЗЂааЙЩЗнФММЏХфЬззЪН№ЃЌгУгкжЇИЖЯжН№ЖдМлКЭжаНщЗбгУЁЃ

ЁЁЁЁЛЊКъПЦММЯжгавЕЮёЮЊдйЩњзЪдДКЭЕчЬнСНИіАхПщЃЌЗжБ№гыНќЦкЪаГЁЦФЮЊШШУХЕФ“РЌЛјЗжРр”КЭ“РЯОЩаЁЧјИФдь”ИХФюеДБпЃЌЖјДЫДЮГяЛЎЕФдіЗЂЪеЙКБъЕФіЮЬЉПЦММжївЕдђЪЧЯЁЭСЗЯСЯЕФЛиЪеРћгУЃЌгжеДЩЯСЫ“ЯЁЭС”етвЛШШУХИХФюЁЃЖрИіШШУХИХФюЃЌЪЙЛЊКъПЦММЙЩМлздЭЃХЦЧАБуПЊЪМеЧЭЃЃЌИДХЦКѓдкДѓХЬДѓЕјЕФЧщПіЯТЃЌНёШеШдЧПЪЦЗтАхЃЌвбСЌај5ИіНЛвзШееЧЭЃЁЃ

ЁЁЁЁаТРЫВЦОЪсРэЙЋЫОЩЯЪавдРДЕФЗЂеЙРњГЬКѓзЂвтЕНЃЌвддйЩњзЪдДвЕЮёЦ№МвЕФЛЊКъПЦММЃЌвЕМЈдкЩЯЪаКѓОЭБфСГЃЌСЌајЯТЛЌ4ФъЃЌжЎКѓЭЈЙ§ЪеЙКгыджївЕВЛЯрЙиЕФЕчЬнВПМўвЕЮёХЄзЊЭЧЪЦЃЌНќЦкгждкдйЩњзЪдДАхПщНгСЌПЊеЙзЪБОдЫзїЁЃ

ЁЁЁЁЩЯЪавЕМЈМДБфСГ вРППЕкЖўжївЕЪЕЯжЗДзЊ

ЁЁЁЁЛЊКъПЦММ2011Фъ12дТдкЩюНЛЫљжааЁАхЙвХЦЃЌвддйЩњзЪдДМгЙЄЩшБИЕФбаЗЂЁЂЩњВњКЭЯњЪлЮЊжїгЊвЕЮёЃЌжївЊВњЦЗАќРЈН№ЪєДђАќЩшБИЁЂН№ЪєМєЧаЩшБИЁЂЗЯИжЦЦЫщЩњВњЯпЕШН№ЪєдйЩњзЪдДМгЙЄЩшБИКЭВПЗжЗЧН№ЪєЩшБИЁЃ

ЁЁЁЁгЩгкЛЗБЃздЩэДјгаРрЙЋвцаджЪЕФЬьШЛЪєадЃЌеўИЎЭЖШыеМЯрЕБДѓЕФБШжиЃЌВњвЕСДЩЯЕФЦѓвЕвЛАуКмФбгаЭЛГіЕФгЏРћФмСІЁЃВЛЙ§ЃЌЛЊКъПЦММЩЯЪаКѓГіЯжСЫвЕМЈЕФУїЯд“БфСГ”ЁЃ

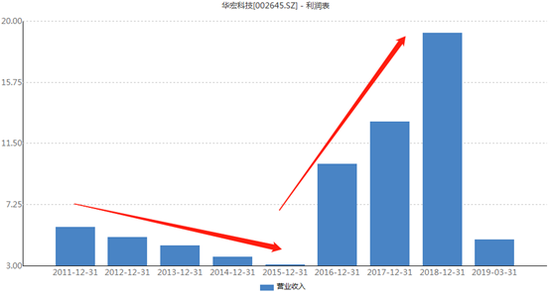

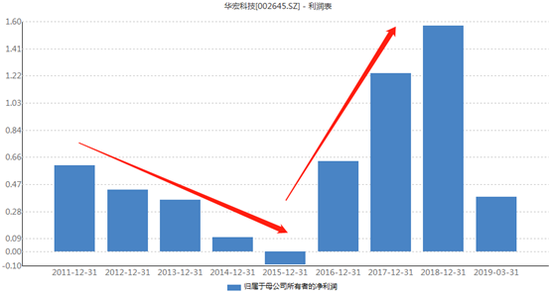

ЁЁЁЁWindЪ§ОнЯдЪОЃЌ2011ФъЃЌЛЊКъПЦММдкЩЯЪаЕБФъЪЕЯжгЊвЕЪеШы5.69вкдЊЃЌЙщФИОЛРћШѓ0.6вкдЊЃЌДЫКѓвЕМЈвЛТЗЯТНЕЃЌЕН2015ФъЪБЃЌЙЋЫОгЊЪеНі3.07вкдЊЃЌЙщФИОЛРћШѓжБНгзЊЮЊПїЫ№ЃЌжївЊВЦЮёжИБъдкЩЯЪаКѓСЌајЯТНЕ4ФъЁЃ

ЛЊКъПЦММЩЯЪавдРДгЊвЕЪеШы

ЛЊКъПЦММЩЯЪавдРДгЊвЕЪеШы

ЛЊКъПЦММЩЯЪавдРДЙщФИОЛРћШѓ

ЁЁЁЁЙЋЫОвЕМЈЕФзЊелЕуЗЂЩњдк2015ФъЁЃ

ЁЁЁЁЕБФъФъЕзЃЌЛЊКъПЦММЭъГЩЖдНЫеЭўЖћТќПЦММЙЩЗнгаЯоЙЋЫОЕФВЂЙКЃЌЭъГЩСЫДгЛЗБЃЩшБИжЦдьЕЅвЛвЕЮёЯђЛЗБЃЩшБИ+ЕчЬнВПМўЃЈаХКХЯЕЭГЃЉЫЋжївЕЕФзЊаЭЁЃ

ЁЁЁЁаТЕчЬнвЕЮёгыдЛЗБЃжївЕЙиСЊЖШВЂВЛИпЃЌЕЋЛЊКъПЦММШДвРППДЫДЮзЊаЭЪЕЯжСЫвЕМЈЗДзЊЁЃ

ЁЁЁЁИљОнЙЋЫОРњФъВЦБЈЃЌЭўЖћТќдкБЛЪеЙККѓЃЌ2015ФъжС2017ФъЪЕМЪЭъГЩЕФОЛРћШѓЗжБ№ЮЊ7633ЭђдЊЁЂ8725ЭђдЊКЭ9879ЭђдЊЃЌЪЧЩЯЪаЙЋЫОзюжївЊЕФРћШѓРДдДЁЃ

ЁЁЁЁДгЩЯЭМжавВПЩвдЧхГўПДЕНЃЌЛЊКъПЦММвРППгыджївЕЙиСЊЖШНЯЕЭЕФЕчЬнвЕЮёКѓЃЌгЊвЕЪеШыКЭОЛРћШѓДг2016ФъжСНёСЌајЩЯеЧ3ФъЁЃ

ЁЁЁЁФЧУДЃЌетДЮЛЊКъПЦММдйДЮГяЛЎЕФЪеЙКФмЗёжњСІЙЋЫОвЕМЈдйЩЯвЛИіЬЈНзФиЃП

ЁЁЁЁВЂЙКЧАБъЕФвЕМЈЪзЯжЯТЛЌ УЋРћТЪЗДЕЭгкЩЯЪаЙЋЫО

ЁЁЁЁДЫДЮЛЊКъПЦММЭЃХЦЪТЯюЮЊГяЛЎдіЗЂЪеЙКіЮЬЉПЦММЃЌвЛМваТШ§АхЙвХЦЕФЯЁЭСЗЯСЯЛиЪегызлКЯРћгУЦѓвЕЁЃаТРЫВЦОВщдФЙЋПЊзЪСЯКѓзЂвтЕНЃЌЫфШЛБъЕФЙЋЫОЪєгкШШУХЬтВФЃЌЕЋЖдЩЯЪаЙЋЫОЮДРДЪЕМЪЕФгЏРћЙБЯзФмЗёДяЕНдЄЦкжЕЕУЩЬШЖЁЃ

ЁЁЁЁЪзЯШЪЧБъЕФвЕМЈЁЃ

ЁЁЁЁWindЭГМЦЯдЪОЃЌіЮЬЉПЦММ2018ФъгЊвЕЪеШыЭЌБШдіМгдМ23%ЃЌЕЋОЛРћШѓЭЌБШЯТЛЌ25%ЃЌГіЯжСЫдіЪеМѕРћЧщПіЃЌВЂЧвЪЧЙЋЫОЖрФъвдРДЪзДЮРћШѓЭЌБШЯТЛЌЃЌШчЙћвд8вкдЊЕФНЛвзЖдМлЙРЫуЃЌЖдгІ3.26вкдЊЕФОЛзЪВњЃЌЪеЙКвчМлдМЮЊ150%ЁЃ

ВЂЙКБъЕФіЮЬЉПЦММНќЮхФъЙщФИОЛРћШѓ

ЁЁЁЁЦфДЮЪЧБъЕФгЏРћФмСІЁЃ

ЁЁЁЁИљОнЙЋПЊзЪСЯЃЌБъЕФіЮЬЉПЦММжївЕЮЊЯЁЭСЗЯСЯзлКЯРћгУЃЌМДРћгУюЯЬњХ№ЗЯСЯЁЂгЋЙтЗлЗЯСЯЩњВњИпДПЖШЯЁЭСбѕЛЏЮяЃЌгІгУгкДХадВФСЯЁЂМЦЫуЛњЁЂЭЈбЖЩшБИЁЂШ§ЛљЩЋгЋЙтЗлЕШИпПЦММСьгђЃЌДЫЭтЭЈЙ§ШЋзЪзгЙЋЫОжаКМаТВФЩњВњЯЁЭСгРДХВФСЯЃЌЮЊЕчЛњЁЂвНСЦКЫДХЙВеёЩшБИЬсЙЉСуВПМўЛђАыГЩЦЗЁЃ

ЁЁЁЁіЮЬЉПЦММПДЫЦзЈвЕЖШКмИпЕФвЕЮёЃЌУЋРћТЪШДГЃФъдк12%зѓгвЃЌЩѕжСВЛМАЩЯЪаЙЋЫОФПЧА17.7%ЕФУЋРћТЪЫЎЦНЃЌЦфжаММЪѕКЌСПКЭгЏРћФмСІСюШЫЩњвЩЁЃ

ЁЁЁЁЕкШ§ЪЧБъЕФМИЯюВЦЮёЪ§ОнжЕЕУЙизЂЁЃ

ЁЁЁЁБъЕФіЮЬЉПЦММгІЪеПюдк2017ФъЪБЭЌБШЭЛді5БЖЃЌ2018ФъМЬајЩЯЩ§ЃЛОгЊадЯжН№Сї2018ФъЭЌБШЯТНЕ85%ЁЃЭЌЪБЃЌЙЋЫОНтЪЭОгЊадЯжН№СїДѓЗљМѕЩйЕФдвђЪЧ“МгДѓИјЙЉгІЩЬЕФИЖПю”ЃЌаТРЫВЦОзЂвтЕНЃЌ2018ФъБъЕФЧАЮхДѓЙЉгІЩЬВЩЙКЖюКЯМЦеМзмВЩЙКЖюЕФ70%ЃЌзлКЯРДПДЃЌіЮЬЉПЦММдкВњвЕСДжаЕФЛАгяШЈЛђвбНЯШѕЁЃ

ЁЁЁЁВЂЙКЯЁЭСЦѓвЕОПОЙЪЧКЮФПЕФЃП

ЁЁЁЁГ§СЫЩЯЪіЬсЕНЕФВЂЙКБъЕФіЮЬЉПЦММЕФВПЗжВЦЮёКЭвЕЮёЮЪЬтЃЌДгЩЯЪаЙЋЫОЕФНЧЖШПДЃЌЛЊКъПЦММвЊНшжњДЫДЮЪеЙКЃЌЪЧЗёФмдквЕМЈВуУцИќЩЯвЛВуТЅЃЌЛђаэДцдквЛЖЈЕФВЛШЗЖЈадЁЃ

ЁЁЁЁЪзЯШЃЌВЂЙКБъЕФЪєгкЛЗБЃаавЕЃЌЖјЗЧжЎЧАВЂЙКЪБЪеЙКЕФЕчЬнаХКХЯЕЭГВПМўвЕЮёЃЌШчЧАЫљЪіЃЌЭЛГіЕФгЏРћФмСІВЂЗЧИУаавЕЕФЬиЕуЃЌОпЬхРДПДЃЌЛЊКъПЦММЕчЬнвЕЮёУЋРћТЪЮЊ26%зѓгвЃЌвбгаЕФдйЩњзЪдДвЕЮёУЋРћТЪ17%зѓгвЃЌЖјіЮЬЉПЦММУЋРћТЪНі12%зѓгвЃЌВЂЙКжЎКѓећЬхгЏРћФмСІЯТНЕгІЕБЪЧДѓИХТЪЪТМўЁЃ

ЁЁЁЁЦфДЮЃЌЛЊКъПЦММдк2018ФъЪБдјвд3000ЭђдЊЪеЙКЙ§вЛМвЛЗБЃЦѓвЕжаЮяВЉЙЋЫОЃЌЙЋИцЯдЪОИУЙЋЫОжївЕЮЊЦћГЕВ№НтЛиЪеЃЌЪеЙКвчМл290%ЃЌвЕМЈГжајПїЫ№ЃЌжСНёЮДЬхЯжГігЏРћФмСІЁЃ

ЁЁЁЁФЧУДЃЌШчЙћвЕМЈЩЯПДВЛЕНУїЯдИФЩЦЃЌетДЮЪеЙКгжЪЧЪВУДФПЕФФиЃП

ЁЁЁЁЖдгкЪЧЗёДцдк“ВфШШЕу”ЕФжЪвЩЃЌЛЊКъПЦММБэЪОЃЌЯЃЭћЭЈЙ§ДЫДЮЪеЙКЃЌНЋЗЯЦњзЪдДзлКЯРћгУАхПщжїгЊвЕЮёбгЩьжСЯЁЭСЗЯСЯзлКЯРћгУСьгђЃЌНшжњзЪБОЪаГЁЪЕЯжИУАхПщвЕЮёЭтбгЪНЗЂеЙЃЌНјвЛВНЬсЩ§ЙЋЫОдкЗЯЦњзЪдДзлКЯРћгУаавЕЕФЕиЮЛЃЌдіЧПЙЋЫООКељгХЪЦЁЃ

ЁЁЁЁгЩгкИїжжШШЕуИХФюЕФДпЛЏЃЌЛЊКъПЦММЙЩМлвбОДѓеЧЁЃЖјЖдЭЖзЪепРДЫЕЃЌЮДРДвЕМЈЪЧЗёФмШчЦкЪЭЗХЃЌЛђаэВХЪЧзюашвЊЙиаФЕФЮЪЬтЁЃ