对比两个版本的招股书可发现,曼卡龙2016年重要的财务指标和前五大客户的销售数据有许多不一致的地方且差额较大。招股书还显示,曼卡龙在过去6年中有3年营收净利变动趋势相反,净利润波动也较大,未来盈利的稳定性还有待市场检验。此外,曼卡龙贡献六成毛利的镶嵌饰品业务的毛利率超出同行公司平均水平10多个百分点,但招股书并没与披露镶嵌饰品的单位成本和销售单价等具体数据。

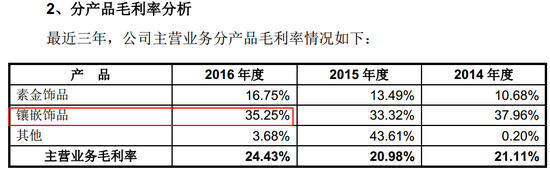

镶嵌饰品毛利率超同行

招股书显示,曼卡龙的主营业务是珠宝首饰零售连锁销售业务,产品主要有素金饰品和镶嵌饰品。报告期内,素金饰品和镶嵌饰品构成了全部主营业务收入和全部毛利 。2016-2018年,曼卡龙素金饰品分别实现销售收入4.46亿元、5.08亿元和5.56亿元,分别占当期主营业务收入的59.91%、60.94%和60.65%;镶嵌饰品实现销售收入2.99亿元、3.25亿元和3.61亿元,分别占当期主营业务收入的40.09%、39.06%和39.35%。

可以看出,报告期内素金产品收入占比约六成,镶嵌饰品占比四成。但毛利占比中素金产品占比四成,镶嵌饰品占比六成。2016-2018年,镶嵌饰品分别实现毛利1.17亿元、1.22亿元和1.48亿元、毛利占比分别为59.85%、65.27%和66.30%;素金饰品分别实现毛利0.78亿元、0.65亿元和0.75亿元,毛利占比分别为40.15%、34.73%和33.7%。

曼卡龙镶嵌饰品销售收入占比低而毛利占比较高的原因是毛利率较高。2016-2018年,镶嵌饰品的毛利率分别为39.13%、37.62%和41.11%,而素金饰品的毛利率分别是17.56%、12.83%和13.56%。

此外,曼卡龙镶嵌饰品的毛利率比同行公司镶嵌饰品的平均毛利率高出10多个百分点,同时也是同行最高。招股书显示,2016-2018年,同行业可比公司镶嵌饰品毛利率的平均值分别为27.98%、23.96%和27.94%。

曼卡龙称,镶嵌饰品的毛利率高低受销售模式的影响较大,以加盟为主的公司,毛利率相对较低,周大生(21.570, 0.32, 1.51%)、萃华珠宝(9.680, -1.07, -9.95%)和爱迪尔(5.830, -0.20, -3.32%)均以加盟为主,其中爱迪尔自营业务占比最低,因而其毛利率也最低。公司镶嵌饰品包括钻石饰品、爱尚炫等镶嵌饰品,公司以自营模式为主,因此,毛利率高于同行业可比上市公司。

招股书显示,曼卡龙镶嵌饰品2018年的毛利率比2017年的毛利率增长了约3.5个百分点,但招股书并没有披露是单位成本的降低还是销售单价提高造成的毛利率提高。曼卡龙称,钻石原材料因成色、产地、尺寸价格差异较大,采购均价不具参考性;镶嵌饰品以钻石饰品为主,均为计件销售,每件饰品单独定价,由于主要材质的重量、成色各不相同,销售单价不具可比性。

值得注意的是,曼卡龙镶嵌饰品的毛利率在新旧版本的数据并不一致。在新版的招股书中,镶嵌饰品2016年实现销售收入2.99亿元,实现毛利1.17亿元,毛利率是39.13%;而在旧版的招股书中,曼卡龙镶嵌饰品2016年的销售收入是3.22亿元,实现毛利1.13亿元,毛利率是35.25%。两个版本的毛利率数据相差3.88个百分点,究竟哪个版本的数据能够反映真实的经营状况,这有待曼卡龙进一步披露说明。

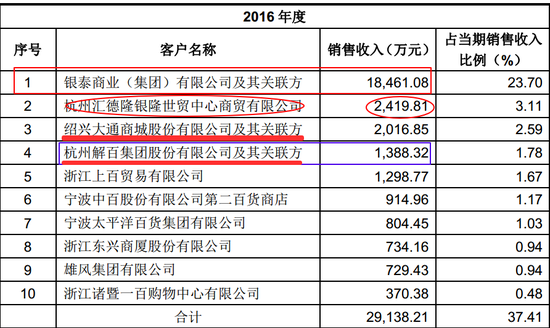

大客户销售数据前后不一

招股书显示,曼卡龙的,销售模式分为直营店、电商、专柜、加盟和委托代销五种模式,而公司的主要客户也包括商场专柜、加盟商、电商平台等多种类型。

在曼卡龙披露的前五客户中,以专柜和加盟商为主。不过令人诧异的是,在新旧两个版本的招股书中,2016年度前五大客户并不完全吻合,第一大客户和第三大客户的销售收入也不一致,最多相差1000万元以上。

据新版招股书,曼卡龙2016年度专柜模式下的第三大客户杭州解百(5.060, -0.08, -1.56%)集团股份有限公司,销售收入为1321.25万元,在旧版招股书中,专柜模式下的第三大客户是杭州大通商城股份有限公司及其关联方(下称“大通商城”),销售收入2016.85万元,在新版招股书中,大通商城为什么从前三大客户中消失了?

旧版招股书

旧版招股书 新版招股书

新版招股书而2016年度专柜模式下的前两大客户销售数据也不一致。第一大客户银泰商业(集团)有限公司在新版招股书中披露的销售收入是17291.39万元,旧版招股书披露的数据是18461.08万元,两者相差1169.69万元。第二大客户杭州汇德隆银隆世贸中心商贸有限公司在新版招股书中披露的销售收入是2281.73万元,旧版招股书披露的数据是2419.81万元。

6年中有3年营收净利变动不一致,盈利稳定性待检

招股书显示,2013-2018年,曼卡龙分别实现营业收入12.4亿元、9.99亿元、8.98亿元、7.5亿元、8.37亿元 和9.2亿元,同比分别增19.86%、-19.41%、-10.13%、-16.52%、11.69%和9.82%;分别实现归母净利润0.44亿元、0.24元、0.3亿元、0.56亿元、0.44亿元和0.55亿元,同比分别增长0.58%、-46.52%、28.94%、82.99%、-21.45%和25.61%。

不难发现,曼卡龙2018年的营收还不及2013年和2014年的水平,而在2014-2016年公司营收连续三年下降。曼卡龙称,在行业调整、金价下跌的背景下,公司坚持“轻时尚”品牌发展战略、优化产品结构,宏观及微观因素叠加,导致2014年-2016年公司收入下降。

并且,曼卡龙的净利润波动也比较明显,既有2014年和2017年的负增长,也有2016年的大幅增长。比较有意思的是,在过去的6个会计年度里,曼卡龙有3个会计年度营收与净利润的增幅不一致。2015年和2016年增利不增收,2017年是增收不增利。尤其值得关注的是2016年,曼卡龙的营收是过去六年最低的,但归母净利润确是最高的,当年营收在下降近20%后净利润增加超80%。

2017年和2018年,曼卡龙的营收增速比较平稳,但净利增速还是不稳定。尤其是公司还可能面临黄金、铂金、钻石等主要原材料价格波动较大、市场竞争加剧以及市场需求下降等风险,未来的盈利增长能否稳定还有待市场检验。

而曼卡龙销售区域过于集中也可能是业绩增长的瓶颈。招股书显示,曼卡龙的销售收入主要来自于浙江,2016-2018年的销售收入来自浙江的比例分别为97.45%、95.64%和90.1%,而来自于杭州和宁波地区收入占公司主营业务收入的比例分别为68.57%、62.81%和60.03%。