ΓΓΓΓΗΏΡΎ»ί≥…±ΨΓΔΒΆΟΪάϊΘ§‘Υ”Σάϊ»σ»‘»ΜΈΣΗΚ

ΓΓΓΓΈ“Ο«œ»ά¥Ω¥ΕΖ”ψΒΡάϊ»σΘ§’β¥ΈΕΖ”ψΗϋ–¬ΒΡ’–Ι… ιΘ§≈ϊ¬ΕΝΥ2019ΡξQ1ΒΡΦΨ±®ΓΘ»ΜΚσΚήΕύΟΫΧεΨΆ±®ΒάΕΖ”ψ”·άϊΝΥΓΘGAAPΒΡάϊ»σΈΣ1820Άρ‘ΣΓΘ

ΓΓΓΓΈ“Ο«ΜΙ «ά¥≤π“Μœ¬»ΐ¥σΩιΘΚ ’»κΓΔ ’»κ≥…±ΨΓΔΉή‘Υ”ΣΖ―”ΟΘΚ

ΓΓΓΓ

ΓΓΓΓ2019Ρξ“ΜΦΨΕ»Θ§ΕΖ”ψΒΡ ’»κΈΣ14.89“Ύ‘ΣΘ§ ’»κ≥…±Ψ12.86“Ύ‘ΣΘ§ΙΪΥΨΒΡ‘Υ”ΣΖ―”Ο2.51“Ύ‘ΣΓΘ ’»κ≥…±Ψ+‘Υ”ΣΖ―”ΟΈΣ15.37“Ύ‘ΣΓΘ‘Υ”ΣΩςΥπΈΣ0.48“Ύ‘ΣΓΘΥδ»ΜΕΖ”ψ’βΗωΦΨΕ»ΟΪάϊ¬ ΈΣ’ΐΝΥΘ§ΒΪ «Α―‘Υ”ΣΖ―”Ο“ΜΥψ…œΘ§‘Υ”Σ≤ψΟφΜΙ «ΟΜ”–¥ρΤΫΓΘΕχΙΪΥΨΒΡάϊ»σ «‘θΟ¥ά¥ΒΡΡΊΘΩ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«Ω¥Τδ÷–ΒΡΝΫœνΘΚforeign exchange gain (loss),net 3210Άρ‘ΣΘ§interest income 3400Άρ‘ΣΓΘ’βΝΫœν“ΜΙ≤ΨΆΜώΒΟΝΥ6610Άρ‘ΣΒΡ ’“φΓΘ‘ΌΦθ»Ξ‘Υ”ΣΩςΥπΒΡ4850Άρ‘ΣΘ§“ΜΙ≤ ’“φ1760Άρ‘Σ‘ΣΓΘΕχ’β ’“φΒΡ÷ς“Σά¥‘¥ «…ΕΡΊΘΩΙΪΥΨ“ΜΦΨΕ»’Υ…œΒΡœ÷ΫπΈΣ6.41“ΎΟά‘ΣΓΘ’έΚœ»ΥΟώ±“43“Ύ‘ΣΓΘΉ§ΦΗ«ßΆρ‘ΣΒΡάϊœΔΘ§ΧΪ»ί“ΉΝΥΓΘ

ΓΓΓΓΕχ‘Υ”ΣΒΡάϊ»σΈΣΗΚΘ§Ήν÷Ί“ΣΒΡ‘≠“ρ «ΘΚΗΏΡΎ»ί≥…±ΨΘ§Φ”…œ¥χΩμ≥…±ΨΘ§ΒΦ÷¬ΝΥΫœΒΆΒΡΟΪάϊΓΘ

ΓΓΓΓ2019Ρξ“ΜΦΨΕ»Θ§ΙΪΥΨΒΡsharing fee and content costsΘ§Ά§±»ΦΛ‘ω121%Θ§ΈΣ10.67“Ύ‘ΣΘ§’Φ ’»κ±»÷ΊΈΣ71.6%ΓΘ

ΓΓΓΓ2018Ρξ»ΪΡξΘ§ΙΪΥΨΒΡsharing fee and content costs ΗϋΗΏΘ§“ΜΙ≤27.9“Ύ‘ΣΘ§’Φ ’»κΒΡ±»÷Ί76.3%ΓΘ

ΓΓΓΓ»γΙϊΈ“Ο«‘ΌΑ―¥χΩμ≥…±ΨΦ”…œΘ§ΚΆ…œΟφΒΡΡΎ»ί≥…±Ψ“ΜΚœ≤ΔΘ§ΟΪάϊΨΆΚήΡ―Ω¥ΝΥΓΘ

ΓΓΓΓ2019Ρξ“ΜΦΨΕ»Θ§ΕΖ”ψΒΡ¥χΩμ≥…±ΨΈΣ1.62“ΎΘΜ2018Ρξ»ΪΡξΘ§¥χΩμ≥…±ΨΈΣ5.55“Ύ‘ΣΓΘ2019Ρξ“ΜΦΨΕ»Θ§ΕΖ”ψΒΡΟΪάϊ¬ ΫωΈΣ13.7%ΓΘ2018Ρξ»ΪΡξΘ§Ηϋ «÷Μ”–4.2%ΓΘ‘Ό«ΑΟφΒΡΝΫΡξΘ§ΟΪάϊ¬ ΨυΈΣΗΚ ΐΓΘΥυ“‘Θ§ΕΖ”ψΒΡ…Χ“ΒΡΘ ΫΘ§Ω¥Τπά¥“ΜΡξ”–ΦΗ °“ΎΒΡ ’»κΘ§ΒΪ «Ήν÷Ί“ΣΒΡΝΫΩι¥σΆΖΘΚΖ÷≥…ΓΔΡΎ»ί+¥χΩμΘ§ΨΆ≥‘ΒτΝΥΚήΕύ«°ΓΘΟΩΡξ‘ΌΦ”…œ –≥Γ”ΣœζΖ―”ΟΓΔ―–ΖΔΓΔ––’ΰ≥…±ΨΘ§≤Μ“ΣΧΗάϊ»σΘ§”·ΩςΤΫΚβΡΩ«ΑΕΦ¥ρ≤ΜΤΫΓΘ

ΓΓΓΓΕΖ”ψΡΩ«ΑΒΡœ÷Ή¥Θ§Ηϋœώ «ΗχΤΫΧ®ΒΡ÷ς≤Ξ¥ρΙΛΒΡΓΘ

ΓΓΓΓ”ΟΜß ΐ±≥Κσ≤ΜΕ‘≥ΤΒΡΗΕΖ―¬ Θ§ΕΖ”ψ±Ψ÷ «”ΈœΖTV

ΓΓΓΓ

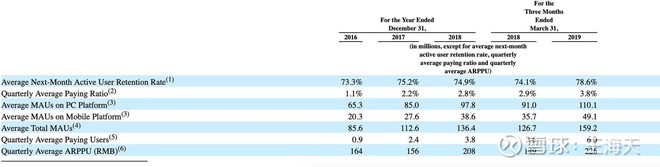

ΓΓΓΓœ»ά¥Ω¥ΕΖ”ψΒΡ”ΟΜß ΐΨίΘΚ2019Ρξ“ΜΦΨΕ»Θ§ΕΖ”ψPCΕΥΕΥMCUΗΏ¥ο1.1“ΎΓΘΕχ“ΤΕ·ΕΥΈΣ4900ΆρΓΘΗΕΖ―”ΟΜß600ΆρΘ§ΗΕΖ―¬ ΈΣ3.8%ΓΘΥδ»ΜΗΕΖ―¬ Ϋœ2018ΡξΒΡ2.8%”–Οςœ‘ΧαΗΏΘ§ΒΪARPPUΧα…ΐ”–œόΓΘ¥”208‘ΣΒΫ226‘ΣΘ®ΜΔ―άΈΣ288‘ΣΘ©ΓΘΆ§―υΒΡ”ΟΜßΝΩΘ§ΈΣ ≤Ο¥ΕΖ”ψΒΡΗΕΖ―¬ ΒΆ”ΎΜΔ―άΘ§ARPPU‘ωΥΌ“≤ΫœΈΣΜΚ¬ΐΘΩ

ΓΓΓΓ”ΟΜßΝΩ¥σΘ§ΒΪΗΕΖ―¬ ΒΆΘ§ΕΖ”ψΒΡΜυ“ρΗϋœώ”ΈœΖTVΓΘ

ΓΓΓΓ

ΓΓΓΓΕΖ”ψΒΡΑΌΕ»ΑΌΩΤΘ§ «’β―υΫι…ήΒΡΘΚ“ ΕΖ”ψTV «“ΜΦ“Β·ΡΜ Ϋ÷±≤ΞΖ÷œμΆχ’ΨΘ§ΕΖ”ψTVΒΡ«Α…μΈΣACFUN…ζΖ≈ΥΆ÷±≤ΞΘ§”Ύ2014Ρξ1‘¬1»’Τπ’ΐ ΫΗϋΟϊΈΣΕΖ”ψTVΓΘ”Υδ»Μœ÷‘ΎΙΪΥΨΑ―TV»ΞΒτΝΥΘ§ΒΪΙΪΥΨ÷°«Α“Μ÷±Ϋ–ΕΖ”ψTVΓΘ

ΓΓΓΓΕχTVΒΡ“βΥΦΘ§ΨΆ «Βγ ”ΓΘΕΖ”ψΤπ≤Ϋ ±Θ§ΤΪ÷Ί”Ύ”ΈœΖ÷±≤ΞΒΡ¥σΤΝΜ·Θ§Ηχ”ΟΜߥ¥‘λ“Μ÷÷άύΥΤ”ΎΒγ ”¥σΤΝΒΡΧε―ιΓΘ”ΟΜßΜώ»Γ…œΘ§ΕΖ”ψΤπ≤ΫΈϋ“ΐΒΡ“≤÷ς“Σ «PCΕΥΒΡ”ΟΜßΓΘ2016ΡξΘ§ΕΖ”ψΒΡPCΕΥ”ΟΜßΝΩ «“ΤΕ·ΕΥΒΡ»ΐ±ΕΓΘ6500ΆρVs2000ΆρΓΘ÷°ΚσPCΚΆ“ΤΕ·≤νΨύ÷πΫΞΥθ–ΓΓΘΩ…“‘ΥΒΘ§ΕΖ”ψΒΡΚήΕύ÷÷Ή””ΟΜßΘ§ΕΦ «œ»±ΜΕΖ”ψPCΈϋ“ΐΙΐ»ΞΒΡΓΘ

ΓΓΓΓΖΔ’ΙPCΕΥΒΡ”ΟΜßΘ§Ν” Τ”–ΡΡ–©ΘΩ

ΓΓΓΓœ»ά¥ΧΗΒΎ“ΜΗωΝ” ΤΘ§PCΕΥΒΡ”ΟΜßΗΕΖ―–߬ ΒΆœ¬ΓΘ

ΓΓΓΓ―©«ρ“ΜΗω”ΟΜßΘ§Ε‘ΕΖ”ψΒΡΤά¬έ «ΘΚΕΖ”ψ…œ”–ΚήΕύ―ß…ζΒ≥Θ§ΒΦ÷¬ARPPUΒΆΓΘ’βΗωΈ“ΟΜ”– ΐΨί÷Λ ΒΓΘΒΪ¥”ΕΖ”ψΒΡDNAΚΆΖΔ’ΙΒΡ¬ΏΦ≠Ω¥Θ§ΕΖ”ψΒΡTVΜυ“ρΘ§‘ΎPCΕΥ¥φ‘Ύ“ΜΗωΟςœ‘ΒΡ»±ΒψΘΚ”ΟΜßΚήΡ―Ϋχ––¥ρ…ΆΜΞΕ·ΓΘ±»»γΈ“‘ΎΒγΡ‘«ΑΩ¥“ΜΗω÷ς≤ΞΆφ≥‘ΦΠΘ§Β±Έ“Ω¥ΒΫhigh ±Θ§Έ“ΥΔάώΈοΘ§–η“Σœ»ΒψΜςάώΈοΘ§‘ΌΧχ≥ωΕΰΈ§¬κΘ§‘Ό»Ξ ÷Μζ…®¬κ≥δ÷ΒΓΘΓΘΓΘ’β“ΜΧΉΒΡΝς≥ΧΧΪΙΐΗ¥‘”ΓΔΖ±ΥωΓΘ

ΓΓΓΓ‘ΎPCΕΥΘ§ΒψΜς¥ρ…ΆΜπΦΐΘ§ΕΖ”ψΧχ≥ωά¥ΒΡΫγΟφ «’β―υΒΡΓΘΓΘΓΘΕχ ÷ΜζΕΥΘ§ΥΔ“ΜΗωΜπΦΐΘ§ΦΗΚθ «Υ≤ΦδΒΡΚΝΟκ ±ΦδΓΘ≤Δ«“’ϊΗωΕ·ΉςΆξ≥…Θ§≤Μ–η“Σ«–ΜΜΓΘΕχPCΕΥΒΡ≥δ÷ΒΘ§–η“Σ…η±Η÷°ΦδΒΡ«–ΜΜΓΘΒΦ÷¬Χε―ιΦΪΈΣ‘ψΗβΓΘ

ΓΓΓΓΒΎΕΰΘΚPCΕΥΒΡ≥ΓΨΑΘ§ΚήΡ―ΙΙΫ®ΜΞΕ·ΒΡ…γ«χΓΘ―©«ρ…œΒΡ“ΜΗω”ΈœΖΆφΦ“Θ§Ε‘ΕΖ”ψΒΡ“ΜΨδΤά¬έΘ§Έ“ΨθΒΟ¬υΉΦ»ΖΒΡΘΚΒ±Έ“¥ρ”ΈœΖΒΡ ±ΚρΘ§ΜαΩΣΗωΖΩΦδ÷±≤ΞΘ§ΧΐΧΐ±π»ΥΒΡΫβΥΒΘ§ΨΆœώΩΣΗωΒγ ”Μζ“Μ―υΓΘ

ΓΓΓΓΈ“ΨθΒΟ’βΗω≥δΖ÷ΥΒΟςΝΥΕΖ”ψΒΡPCΕΥΒΡ≥ΓΨΑΓΘ“≤ΨΆ «Θ§”ΟΜß÷ς“ΣΨΆ «Ω¥ΚΆΧΐΓΘΩ…ΡήΥϊΆ§ ±“≤‘Ύ¥ρ”ΈœΖΓΘ’β÷÷≥ΓΨΑΘ§≥δΖ÷Αο÷ζ”ΟΜß“…νΕ»ΒΡ¥χ»κ”ΈœΖ”ΓΘΩ…“‘ΥΒΘ§»Ζ Β¬ζΉψΝΥ”ΟΜß–η«σΓΘΒΪ «Θ§ΕΖ”ψΜώΒΟΝΥ ≤Ο¥ΡΊΘΩ”ΟΜß‘ΎΩ¥ΚΆΧΐΒΡ ±ΚρΘ§ΫωΫωΑ―ΕΖ”ψΒ±≥…ΝΥ“ΜΧ®“TV”ΓΘ’βΗω”ΟΜßΘ§Ω…ΡήΟΜ”– ±Φδ»ΞΜΞΕ·Θ§ΗϋΚήΡ―¥ρ…ΆΓΘ

ΓΓΓΓΕ‘”ΎΕΖ”ψΘ§PC≥ΓΨΑΒΡ’βάύ”ΟΜßΘ§ΚΆΝςΝΩ“Μ―υΓΘΙ±œΉΝΥ»ΥΤχΚΆMAUΓΘΒΪ≤ΔΟΜ”–Ι±œΉΕύ…Ό Β÷ ΒΡ ’»κΓΘ

ΓΓΓΓΙά÷ΒΚΆ«ΑΨΑΘΚΙΪΥΨ»‘»ΜΟΜ”–Ϋχ»κ≥÷–χΈΣ’ΐΒΡ‘Υ”Σάϊ»σΙλΒά

ΓΓΓΓΈ“‘ΎΩΣΆΖΨΆ–¥ΝΥΘ§ΕΖ”ψΒΡ2019Ρξ“ΜΦΨΕ»Θ§‘Υ”Σ»‘»Μ «ΩςΥπΒΡΓΘΕχΙΪΥΨ‘Ύ2017ΡξΓΔ2018ΡξΘ§‘Υ”ΣΩςΥπΒΡ ΐΕνΘ§Ζ÷±πΈΣ6.18“Ύ‘ΣΓΔ8.59“Ύ‘ΣΓΘΟΪάϊ¬ “≤Η’”…2018ΡξΒΡ4%Θ§…œ…ΐΒΫΫώΡξ“ΜΦΨΕ»ΒΡ13.7%ΓΘ≤Δ«“Θ§’βΗωΟΪάϊ¬ ΜΙ÷Μ «ΫώΡξΒΎ“ΜΦΨΕ»ΓΘΚσΟφΒΡ»ΐΦΨΕ»Θ§ΟΪάϊ¬ ΡήΖώΈ§≥÷Μρ’ΏΆυ…œΘ§ΜΙ «ΗωΨό¥σΒΡΈ¥÷Σ ΐΓΘΕχ’βΘ§Έ“ΨθΒΟ’ΐ «Ζγœ’ΒΡΥυ‘ΎΓΘ

ΓΓΓΓ Ήœ»Θ§ΙΪΥΨ≥…ΝΔ ±ΦδΫœΕΧΘ§”·άϊΡήΝΠΟΜ±Μ≥÷–χ÷ΛΟςΓΘΕΖ”ψ2014Ρξ1‘¬≤≈≥…ΝΔΘ§Υυ‘ΎΒΡ––“ΒΘ§”÷ «ΗΏΕ»ΨΚ’υΚΆ≥§ΦΕ…’«°ΒΡ»ϋΒάΓΘΚΆ≥Λ ”ΤΒΝλ”ρΒΡΑ°Τφ“’ΓΔΧΎ―Ε ”ΤΒΩ…“‘“ΜΤ¥ΓΘ‘ΎΤπ≤ΫΒΫIPO÷°«ΑΘ§ΕΖ”ψ“ΜΙ≤»ΎΉ 10“ΎΟάΫπΉσ”“ΓΘΝυΡξ ±ΦδΘ§…’≥ωΝΥ10“ΎΟάΫπΘ§≤≈…’≥ωΝΥΕΖ”ψΓΘΒΪΖ≈ΒΫΕΰΦΕ –≥ΓΘ§ΙΪΥΨΈ¥ά¥ΨΩΨΙΡήΉ§Εύ…Ό«°ΘΩΡΩ«Α «Ψό¥σΒΡΈ¥÷Σ ΐΓΘΩ…“‘Ω¥Ω¥Νμ“ΜΗω»ϋΒάΒΡΑ°Τφ“’Θ§Υδ»Μ“≤ «“ΜΦ“130“ΎΟάΫπΒΡΙΪΥΨΘ§ΒΪΈόΡΈ≤ΜΉ§«°ΓΘΙ…ΦέΫœΗΏΒψ“―Ψ≠―ϋ’ΕΓΘ

ΓΓΓΓ

ΓΓΓΓΑ°Τφ“’ΒΡΙ…ΦέΉΏ Τ

ΓΓΓΓ“≤–μ”–»ΥΜαΧßΗήΘ§ΜΔ―ά≤Μ“≤≥…ΝΔΟΜΦΗΡξ¬πΘΩΒΪ «ΜΔ―ά“―Ψ≠Ν§–χΝυΗωΦΨΕ»”·άϊΝΥΓΘ≤ΤΈώ…œ“≤ΗϋΈΣΈ»ΫΓΓΘΜΔ―ά ’»κΘ§Ω…“‘Άξ»ΪΗ≤Η«ΡΩ«ΑΒΡ≥…±ΨΓΘΕχΕΖ”ψΘ§”·άϊΡήΝΠΜΙ–η“ΣIPOΚσά¥―ι÷ΛΓΘΕχ‘ΎΟάΙ…ΕΰΦΕ –≥Γ…œΘ§ΉςΈΣ ”ΤΒΚΆ÷±≤ΞΝλ”ρΒΡΙΪΥΨΘ§»γΙϊΈόΖ®Ή§«°Θ§Ι…ΦέΚΆΙά÷Β”ά‘Ε…œ≤Μά¥ΓΘ≤Δ«“Θ§Κσ–χΜΙ–η“Σ‘ωΖΔΜρ’ΏΖΔ’°Θ§ά¥Έ§≥÷Ή‘…μΒΡΖΔ’ΙΓΘ

ΓΓΓΓΕ‘”ΎΕΖ”ψά¥ΥψΘ§ΡΩ«ΑΈ“»œΈΣ…Χ“ΒΡΘ ΫΚΆ”·άϊΡήΝΠΘ§ΜΙΟΜ”–Άξ»Ϊ¥οΒΫ“ΜΗω≥… λΙΪΥΨΒΡ±ξΉΦΓΘ“ΜΒ©IPOΚσΘ§ΙΪΥΨΒΡΙ…ΦέΚΆΨ≠”ΣΒΡ≤®Ε·Θ§Ω…ΡήΜα±»‘ΛΤΎΒΡ“Σ¥σΚήΕύΓΘΕ‘ΆΕΉ ’ΏΕχ―‘Θ§Ζγœ’“≤ΗϋΗΏΓΘ“ΜΦ“ΜΙΈ¥≥÷–χ”·άϊΒΡΙΪΥΨΘ§Ιά÷ΒΫΪΫϋ50“ΎΟάΫπΓΘΡψ≤ΜΨθΒΟΙσ¬π?