ЎЎЎЎАҙФҙЈә21КАјНҫӯјГұЁөА

ЎЎЎЎ7ФВ18ИХЈ¬ҙуЧејӨ№вЈЁ002008.SZЈ©№ЙјЫФЩПЦұ©өшЎЈ

ЎЎЎЎФзЕМҝӘЕМәуЈ¬ҙуЧејӨ№в№ЙјЫЦұПЯПВҙмТ»¶ИҙҘј°өшНЈЎЈЛдЛжәу№ЙјЫУРЛщ»ШЙэЈ¬№ЙјЫөш·щКХХӯЦБ7%ТФДЪЈ¬ө«ҪШЦБ14Јә30Ј¬№ЙјЫөш·щЦШРВА©ҙуЦБ8%ТФЙПЎЈ

ЎЎЎЎҙЛЗ°өД7ФВ13ИХЈ¬ҙуЧејӨ№в·ўІјБЛ2019ДкЦРЖЪТөјЁФӨёжЈ¬Жд№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуН¬ұИПВҪө60%—65%ЎЈКЬҙЛПыПўУ°ПмЈ¬7ФВ15ИХҝӘЕМЈ¬ҙуЧејӨ№вөД№ЙјЫЦұҪУұ»“ұ©ҙё”өҪөшНЈ°еЙПЎЈҙЛәуБҪёцҪ»ТЧИХЈ¬Жд№ЙјЫ·ЦұрПВҙм2.06%әН1.16%ЎЈјУЦ®ҪсИХДҝЗ°ОӘЦ№өДөш·щЈ¬ҙуЧејӨ№вөД№ЙјЫФЪЛДёцҪ»ТЧИХДЪұ©өшУв20%ЎЈ

ЎЎЎЎІ»ЙЩКРіЎИЛКҝЦёіцЈ¬ҙуЧејӨ№вСЫЗ°өДОКМвТСҫӯІ»КЗТөјЁұдБіөДОКМвЈ¬¶шКЗН¶ЧКХЯ¶ФЖдЕ·ЦЮСР·ўЦРРДПоДҝөДҫЮҙуЦКТЙОКМвЎЈЛжЧЕЦКТЙ·ўҪНЈ¬Жд№ЙјЫҝЙДЬ»№Ҫ«іРКЬёь¶аС№БҰЎЈ

ЎЎЎЎҪьИХЈ¬УР·ЦОціЖЈ¬ҙуЧејӨ№вЕ·ЦЮСР·ўЦРРДПоДҝТСҫӯБўПо8ДкЎўФӨЛгҙУ5000НтФцјУЦБ10.5ТЪЈ¬Іў¶аҙОёьёДНк№ӨҪш¶ИЈ¬ХвұіәуҙжФЪЧКҪрұ»ҙу№Й¶«ЕІУГөДҝЙДЬРФЎЈН¬КұЈ¬ҪбәПҙуЧејӨ№вУҰё¶Ц°№ӨРҪікУа¶оҪПёЯЦКТЙёГ№«ЛҫҙжФЪЧКҪрБҙҪфХЕ»т»бјЖОиұЧРРОӘЎЈ

ЎЎЎЎҫЎ№ЬҙуЧејӨ№в¶ӯГШ°мПа№ШИЛКҝНЁ№эГҪМеҪшРРБЛ»ШУҰЈ¬ө«ХвР©»ШУҰІўГ»УРБоКРіЎөДЦКТЙЙщПыЙўЈ¬·ҙ¶шБоЦКТЙЙщІ»¶П·ўҪНЎЈ

ЎЎЎЎХвёцФшҫӯұ»ЦЪ¶а»ъ№№Ч·ЦрөД°ЧВн№ЙЈ¬¶шҪсХэЙоПЭдцОРЎЈ

ЎЎЎЎФЪҪЁПоДҝИэҙОФӨЛгА©ФціЙГХ

ЎЎЎЎЛщУРЦКТЙөДәЛРДЈ¬ФЪУЪҙуЧејӨ№вөДТ»ёціЦРшБЛ8ДкЦ®ҫГөДФЪҪЁПоДҝ——Е·ЦЮСР·ўФЛУӘЦРРДПоДҝЎЈ

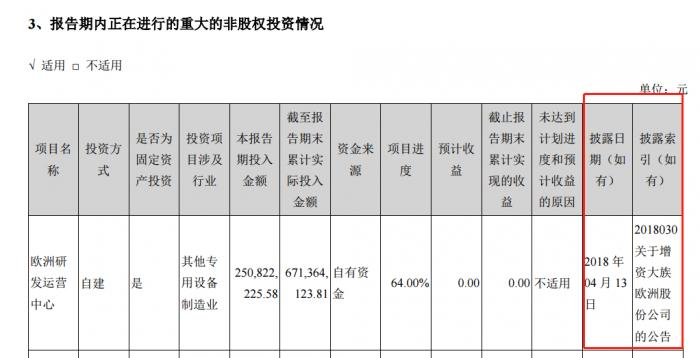

ЎЎЎЎёГПоДҝЧоФзіцПЦФЪҙуЧејӨ№в2011ДкДкұЁЦРЈ¬ұЛКұөДПоДҝГыіЖҪР“Е·ЦЮСР·ўФЛУӘЦРРДёДА©ҪЁ№ӨіМ”Ј¬ФӨЛгҪр¶о5000НтИЛГсұТЎЈИ»¶шЈ¬ХвёцФӯФӨЛг5000НтФӘөДПоДҝЈ¬ФЪҫӯАъБЛ¶аҙОөДФӨЛгА©ФцәуЈ¬ЦБ2018ДкөЧКұФӨЛгҫ№ФцЦБ10.5ТЪФӘЎЈөх№оөДКЗЈ¬ҙуЧејӨ№вҙУОҙХл¶ФёГН¶ЧКПоДҝ·ўІј№эИОәОТ»Фт№«ёжЈ¬ЛөГчФӨЛгІ»¶ПФцјУөДФӯТтЎЈ

ЎЎЎЎҙУҙуЧејӨ№вДкұЁАҙҝҙЈ¬ёГПоДҝФӨЛгөДұд»ҜҫӯАъБЛјёёцЦШТӘКұөгЈә2012ДкЎў2015ДкЎў2017ДкәН2018ДкЎЈ

ЎЎЎЎөЪТ»ҙОФӨЛгұдёьКЗФЪ2012ДкДкұЁЈ¬ёГПоДҝөДФӨЛгҙУ5000НтФӘұдіЙ3000НтГАФӘЎЈ¶шәуЈ¬ҙуЧејӨ№вФЪ2014ДкДкұЁЕыВ¶Ј¬ёГПоДҝөД№ӨіМҪш¶ИОӘ50%Ј¬Н¬КұПоДҝГыіЖұдёьОӘ“Е·ЦЮСР·ўФЛУӘЦРРД”ЎЈЦБ2015ДкДкөЧЈ¬ёГПоДҝөД№ӨіМҪш¶ИҙпөҪ80%ЎЈ

ЎЎЎЎИ»¶шЈ¬СЫјыЧЕҫаАл№ӨіМНкіЙҪцТ»ІҪЦ®ТЈЈ¬ёГПоДҝУЦТ»ҙОҪшРРБЛФӨЛгҙу·щұдёьЎЈҫЭҙуЧејӨ№в2016ДкДкұЁЈ¬ёГФӨЛгҙУ3000НтГАФӘұдіЙ5.5ТЪЈ¬ҪШЦБөұДкД©ёГПоДҝАЫјЖНкіЙН¶ЧК2.69ТЪЈ¬№ӨіМҪш¶ИУЦұдіЙБЛ50%ЎЈ¶шәуЈ¬ЦБ2017ДкөЧЈ¬ёГПоДҝАЫјЖНкіЙН¶ЧК4.21ТЪЈ¬№ӨіМҪш¶ИФЩҙОұдіЙ80%ЎЈ

ЎЎЎЎТ»¶шФЩЈ¬ФЩ¶шИэЎЈФЪ2018ДкДкұЁЦРЈ¬ёГПоДҝФӨЛгУЦҙУ5.5ТЪұ©ФцЦБ10.5ТЪЈ¬ҪШЦБ18ДкөЧЈ¬ёГПоДҝАЫјЖНкіЙН¶ЧК6.71ТЪЈ¬№ӨіМҪш¶ИұдіЙ64%ЎЈ

ЎЎЎЎҙУ2012ДкЦБҪсЈ¬ИэҙОФӨЛгұдёьөДұіәуЈ¬ҙуЧејӨ№вЧФКјЦБЦХГ»УРГчИ·ЕыВ¶№эёГПоДҝҝӘХ№өДПкПёЗйҝцТФј°ФӨЛгА©ФцөДҫЯМеФӯТтЈ¬¶ФУЪ№ӨіМҪш¶ИөДВЕВЕұдёьТІГ»УРҪшРР№э№«ёжЛөГчЈ¬ХвК№өГКРіЎ¶ФЖдРЕЕъЙжПУОҘ№жөДЦКТЙЙщІ»¶ПФцјУЎЈ

ЎЎЎЎФЪ7ФВ12ИХЈ¬ФшУРН¶ЧКХЯФЪ»Ҙ¶ҜЖҪМЁЙППтҙуЧејӨ№вМбОКЈә№«ЛҫЕ·ЦЮСР·ўФЛУӘЦРРДҙУ2012ДкЦБҪсТСУР7ДкКұјдЈ¬ОӘәОөҪДҝЗ°ИФИ»ҙҰУЪФЪҪЁ№ӨіМҪЧ¶ОЈҝәОКұН¶ИлФЛУӘЈҝҪсәуФӨјЖөДФЛУӘіЙ№ыј°КХТж»бИзәОЈҝ

ЎЎЎЎҙуЧејӨ№вөД¶ӯГШ»ШҙріЖЈ¬№«ЛҫЧФ2012Дк8ФВҝӘКјіпұёЕ·ЦЮФЛУӘЦРРДҪЁЙиЈ¬2016ДкФЪҪЁ№ӨіМҝӘКјХэКҪК©№ӨЈ¬ФӨјЖ2020ДкН¶ИлК№УГЎЈФЪҪшИлХэКҪК©№ӨЦ®З°Ј¬ёГПоДҝҫӯАъБЛЙијЖЎў№«КҫЎўұЁЕъөИҪЧ¶ОЈ¬ЖЪјдІҝ·ЦЙијЖ·Ҫ°ёУЦҫӯАъБЛЦШРВөчХыЈ¬ФЩјУЙП№ъНвёчБчіМЦЬЖЪҪПіӨЈ¬өјЦВ2016ДкІЕҝӘКјХэКҪК©№ӨЈ¬УЙУЪ№ӨЖЪСУіӨФӯТт№ӨіМФмјЫі¬№эФӯУРФӨЛгЎЈёГПоДҝОӘСР·ўЦРРДЈ¬Г»УРЙъІъјЖ»®Ј¬ОЮ·ЁІвЛг¶МЖЪР§ТжЎЈ

ЎЎЎЎө«Хвёц»ШҙрПФИ»Г»УРДЬ№»ҪвҙрН¶ЧКХЯөДЦКТЙЎЈХвёцПоДҝҫҝҫ№КЗФЪЧцКІГҙЈҝОӘәОФӨЛгА©ФцИзҙЛЦ®¶аЈҝН¶ЧКХЯРиТӘҙуЧејӨ№вёшіцПкПёөДҪвКНЎЈ

ЎЎЎЎ“ХвёцПоДҝТ»ЦұФцјУФӨЛгИҙІ»ЕыВ¶ҫЯМеФӯТтКЗІ»әПАнөД”Ј¬7ФВ18ИХЈ¬Т»О»ТөДЪЧКЙоІЖОсСРҫҝИЛКҝПт21КАјНҫӯјГұЁөАјЗХЯЦёіцЈ¬“І»№эЈ¬¶ФУЪКРіЎЙПЦКТЙҙуЧејӨ№вҙу№Й¶«ЕІУГёГПоДҝЧКҪрЧӘПтОеРЗј¶ҫЖөкҪЁЙиөДЙщТфЈ¬ОТИПОӘІ»ДЬЗбТЧПВҪбВЫЎЈёЯФЖ·еЈЁҙуЧејӨ№в¶ӯКВіӨЈ©ёгҫЖөкөШІъ¶јКЗГчЕЖЈ¬КЗІ»КЗХјУГЙПКР№«ЛҫІ»ЦӘөАЎЈОТИПОӘҙуЧејӨ№вГ»УР·ЫКОТөјЁөДұШТӘЈ¬ТөјЁКЗХжөДЎЈ”

ЎЎЎЎИ·И»Ј¬ҙуЧејӨ№вҙу№Й¶«ЕІУГёГПоДҝЧКҪрБнЧцЛьУГЦ»КЗЙРОЮКөҙёөДІВІвЈ¬ө«ҙуЧејӨ№в¶ФёГПоДҝЕыВ¶ЗйҝцөДІ»ід·ЦИҙКЗІ»ХщөДКВКөЎЈ

ЎЎЎЎФцЧК№«ёжРЕПўЕыВ¶ІўІ»ід·Ц

ЎЎЎЎКөјКЙПЈ¬ФЪЦЦЦЦЦКТЙЦ®ПВЈ¬ҙуЧејӨ№вПа№ШИЛКҝТаНЁ№эУР№ШГҪМе¶ФУЪЖдРЕПўЕыВ¶І»ід·ЦХвТ»ТЙОКТІҪшРРБЛ»ШёҙЎЈ

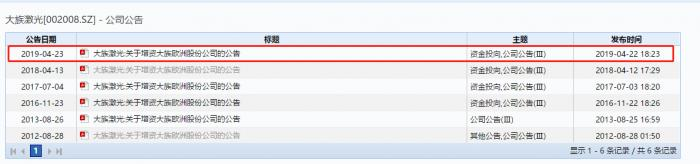

ЎЎЎЎҙуЧејӨ№вПа№ШИЛКҝЦёіцЈәЕ·ЦЮСР·ўЦРРДПоДҝЧЬ№жДЈФӨјЖ10.5ТЪЈ¬И·КөҙпөҪБЛҫ»ЧКІъөД10%Ј¬ө«КЗХвёцПоДҝУЙИ«ЧКЧУ№«ЛҫҙуЧеЕ·ЦЮ№«ЛҫЦҙРРөДЈ¬№«ЛҫҙУ2012ДкөҪ2019Дк·Ц6ҙО¶ФҙуЧеЕ·ЦЮ№Й¶«ФцЧКЈ¬ГҝҙОФцЧКФј2000НтГАФӘөҪ3000НтГАФӘЈ¬ГҝТ»ҙОФцЧК¶јВДРРБЛРЕПўЕыВ¶әНЙуТйБчіМЎЈ

ЎЎЎЎјЗХЯІйФДҙуЧејӨ№в№«ёж·ўПЦЈ¬ЖдИ·Кө·ўІјБЛ6ҙО№ШУЪФцЧКҙуЧеЕ·ЦЮ№Й·Э№«ЛҫөД№«ёжЈ¬ЧоҪьөДТ»ҙОКЗ2019Дк4ФВ22ИХЎЈ

ЎЎЎЎҙЛНвЈ¬ФЪЕыВ¶Е·ЦЮСР·ўЦРРДПоДҝФӨЛгұд»ҜөДДкұЁЦРЈ¬Жд¶ФУҰөДЕыВ¶ЛчТэПоТаУРұкЧўФцЧК№«ёжЎЈ

ЎЎЎЎИ»¶шЈ¬ЧРПёІйФД6ҙОФцЧК№«ёжҝЙТФ·ўПЦЈ¬№«ёжЦРҫщОҙМбј°ФцЧКУлЕ·ЦЮСР·ўЦРРДПоДҝГчИ·Па№ШЈ¬ҪцұнГчКЗУГУЪҙуЧеЕ·ЦЮ№«Лҫ»щҙЎЙиК©ЎўКРіЎНшВзҪЁЙиЈ¬ј°Н¶ЧКІў№әҫіНвПИҪшјӨ№вЙиұё№«ЛҫөИЎЈ

ЎЎЎЎТФЖдЧоРВТ»ҙОФцЧК№«ёжАҙҝҙЈ¬№«ёжіЖЈ¬ОӘ·ўХ№№«ЛҫәЈНвТөОсЈ¬№«ЛҫҪ«ФцјУ2Ј¬000НтГАФӘН¶ЧК¶о¶ИЈ¬УГУЪҙуЧеЕ·ЦЮ№«Лҫ»щҙЎЙиК©ЎўКРіЎНшВзҪЁЙиЈ¬ј°Н¶ЧКІў№әҫіНвПИҪшјӨ№вЙиұё№«ЛҫөИЎЈ№«ЛҫҫіНвН¶ЧКДҝөДКЗОӘБЛҪшТ»ІҪМҪЛч№ъјК»ҜТөОсЈ¬Е¬БҰХщИЎҪ«№ъНвјјКхУЕКЖәН№ъДЪКРіЎЎўЙъІъЎўПъКЫНшВзУЕКЖід·ЦҪбәПЈ¬ІъЙъРӯН¬Р§УҰЈ¬ОӘ№«ЛҫЧоЦХіЙОӘ№ъјК»ҜЖуТөҙтәГ»щҙЎЎЈҙЛҙОН¶ЧК№«Лҫ¶ӯКВ»бКЪИЁ№«ЛҫЧЬҫӯАнЙуЕъ°мАнҫЯМеН¶ЧККВТЛЎЈ

ЎЎЎЎПФИ»Ј¬Из№ыЦ»КЗТФФцЧК№«ёжЈ¬АҙҪвКНЕ·ЦЮСР·ўЦРРДПоДҝФӨЛгА©ФцЈ¬КЗНкИ«І»ід·ЦөДЎЈ

ЎЎЎЎРЕИООЈ»ъДСҪв»тҙҘ·ў»ъ№№ЕЧКЫ

ЎЎЎЎҙУҙуЧејӨ№вЙоПЭЦКТЙ·зІЁТФАҙЈ¬Жд№ЙјЫТСҫӯКЬөҪБЛГчПФіе»чЎЈёьФгёвөДҝЙДЬКЗЈ¬ФЪөұЗ°КРіЎЧКҪрГжҪПОӘҪфХЕөДұіҫ°ПВЈ¬ИзИфҙуЧејӨ№вІ»ДЬј°КұЕӨЧӘРЕИООЈ»ъЈ¬Ҫ«ҝЙДЬФвөҪ»ъ№№ТФј°Йў»§өДҪшТ»ІҪЕЧКЫЎЈ

ЎЎЎЎ21КАјНҫӯјГұЁөАјЗХЯёщҫЭДҝЗ°ТСЕыВ¶өД»щҪр¶юјҫұЁ·ўПЦЈ¬ҪШЦБ¶юјҫД©ЦБЙЩУР18Ц»»щҪрЦШІЦіЦУРҙуЧејӨ№вЈ¬іЦ№ЙЧЬБҝОӘ262.66Нт№ЙЎЈЛжЧЕ№«Дј¶юјҫұЁөДЕыВ¶Ј¬І»ЕЕіэіЦУРҙуЧејӨ№вөД»щҪрКэБҝ»бјМРшЙПЙэЎЈ

ЎЎЎЎТФПВКЗПа№Ш»щҪрөДҫЯМеіЦУРЗйҝцЈә

ЎЎЎЎУРКРіЎИЛКҝЦёіцЈ¬ұҫЙнДҝЗ°»ъ№№ЧКҪр¶Ф°ЧВн№ЙөД·ЦЖзҫНФЪЙПЙэЈ¬ҙуЧејӨ№вКЬөҪөДЦКТЙИзИфіЦРш·ўҪНЈ¬Ҫ«Тэ·ўіпВлөДІ»¶ПЛЙ¶ҜЎЈ¶ФУЪХвЦЦұ¬АЧұкөДЈ¬әЬ¶аЧКҪр»бәБІ»УМФҘСЎФсВфіцЎЈ

ЎЎЎЎИФУР¶ајТИҜЙМО¬іЦ“ВтИл”ЖАј¶

ЎЎЎЎІ»№эЈ¬ЛдИ»ҙуЧејӨ№вТөјЁҙу·щПВ»¬Ј¬ЗТЙоПЭЦКТЙОЈ»ъЈ¬ө«ИФУРИҜЙМұнКҫҝҙәГҙуЧејӨ№вЈ¬¶ФёГ№ЙО¬іЦ“ВтИл”ЖАј¶ЎЈ

ЎЎЎЎЖдЦРЈ¬ЦРРЕЦӨИҜөзЧУСРҫҝНЕ¶УЦёіцЈ¬ҝјВЗөҪ2019ДкПы·СөзЧУТөОсЖЈИх»тУ°П칫ЛҫТөјЁЈ¬2020/2021ДкјӨ№вЙиұёРРТөҫәХщјУҫзУРНыҙшАҙГ«АыВКС№БҰЈ¬ОТГЗПаУҰПВөч№«Лҫ2019/20/21ДкEPSФӨІвЦБ0.86/1.54/1.72ФӘЈЁФӯФӨІвОӘ1.37/1.85/2.26ФӘЈ©Ј¬іӨЖЪИФИ»јб¶ЁҝҙәГ№«ЛҫјӨ№вЙиұёБъН·өШО»Ј¬2020ДкФӨјЖКЦ»ъЦХ¶Лі¬ХӯұЯҝтТФј°ОЮҝЧ»ҜҪшТ»ІҪЙшНёЈ¬ЙПУОјӨ№вЙиұёРиЗу»тҪ«»ШЕҜЈ¬ФӨјЖ№«ЛҫАыИу»бФЩИлФціӨНЁөАЈ¬№КОТГЗёшУи2020Дк30ұ¶PEЈ¬¶ФУҰДҝұкјЫ46.20ФӘЈ¬О¬іЦ“ВтИл”ЖАј¶ЎЈ

ЎЎЎЎҙЛНвЈ¬№ъРЕөзЧУСРҫҝНЕ¶УТаұнКҫЈ¬ЛдИ»ҙуЧејӨ№вҙ«НіҙуҝН»§УЙУЪРРТөөИёч·ҪГжФӯТт¶©өҘГчПФјхЙЩЈ¬ө«КЗ№«Лҫ»эј«ҝӘНШРВРЛТөОс°еҝйІўЙоёыҙ«НіТөОсҝН»§РиЗуЈ¬КөПЦБЛ№«ЛҫУӘТөКХИлөДХыМеЖҪОИМ¬КЖЎЈ№«ЛҫКЗЦР№ъЧоҙуөДјӨ№вЙиұё№©УҰЙМЈ¬ХЖОХЧЕИ«ЗтЧоЦчБчөДјӨ№вЙиұёҝН»§әНПВУОКРіЎЈ¬ЛжЧЕ№«Лҫҙ«НіҙуҝН»§КХИлХјұИЦрҪҘјхЙЩТФј°РВРЛТөОсөД№жДЈМбЙэЈ¬ОТГЗҝҙәГ№«ЛҫОҙАҙөДіЦРшРФіЙіӨјЫЦөЈ¬Іў¶Ф2020ДкПы·СөзЧУҙҙРВіЦАЦ№ЫМ¬¶ИЎЈ

ЎЎЎЎёГНЕ¶УҪшТ»ІҪЦёіцЈ¬УЙУЪ№«ЛҫПВУОРРТөН¬КұҪшИлПВРРЦЬЖЪЈ¬өјЦВ№«ЛҫКХИләНУҜАыДЬБҰ№ІХсПВҪөЈ¬ОТГЗПВөч№«Лҫ19-21УҜАыФӨІвОӘ10.9/15.38/17.05ТЪФӘЈ¬ҙЛЗ°ФӨІвОӘ17.99/22.58/27.56ТЪФӘЈ¬өұЗ°№ЙјЫ¶ФУҰPE·ЦұрОӘ35.2/25/22.6XЎЈО¬іЦ“ВтИл”ЖАј¶ЎЈ